De grootste verandering in het nieuwe examenprogramma economie vwo is het opnemen van het IS-MB-GA model in domein I. Wat is het IS-MB-GA model precies? En hoe gaan we dit model stapsgewijs aan onze leerlingen uitleggen in de lessen economie? Je leest het in deze blogpost.

In augustus 2020 start het nieuwe examenprogramma economie (vwo). Alle uitgeverijen schrijven nieuwe lesmethodes. Docenten krijgen de kans om een nieuwe lesmethode te kiezen. We schreven eerder in een uitgebreid stuk dat er flink wat gaat veranderen in (bijna) alle domeinen. De grootste verandering in het nieuwe examenprogramma is het opnemen van het IS-MB-GA model in domein I.

In een artikel in december 2016 stelde prof dr. Bas Jacobs reeds voor om de “macro-economische analyse in het bestaande vo-economieprogramma te verdiepen” met het IS-MB-GA model. Drie jaar later stond het model in de nieuwe syllabus. De commissie Jacobs “vindt het essentieel dat leerlingen inzicht vergaren in de drie belangrijkste macro-economische variabelen: het inkomen/bbp (en daarvan afgeleid de output gap), de rente (van de centrale bank) en de inflatie.” Volgens de commissie geeft het huidige programma “geen goed inzicht in hoe de economische verbanden tussen bbp, rente en inflatie lopen.” Op die laatste constatering valt wel wat af te dingen. In het huidige programma krijgen de leerlingen wel degelijk inzicht in verbanden tussen bbp, rente en inflatie. Feit blijft dat de commissie twee grote veranderingen heeft gemaakt in de nieuwe syllabus:

- De geaggregeerde vraag (GV) is vervangen door het Keynesiaanse kruis en de IS-curve.

- De verkeersvergelijking van Fisher is vervangen door de MB-curve.

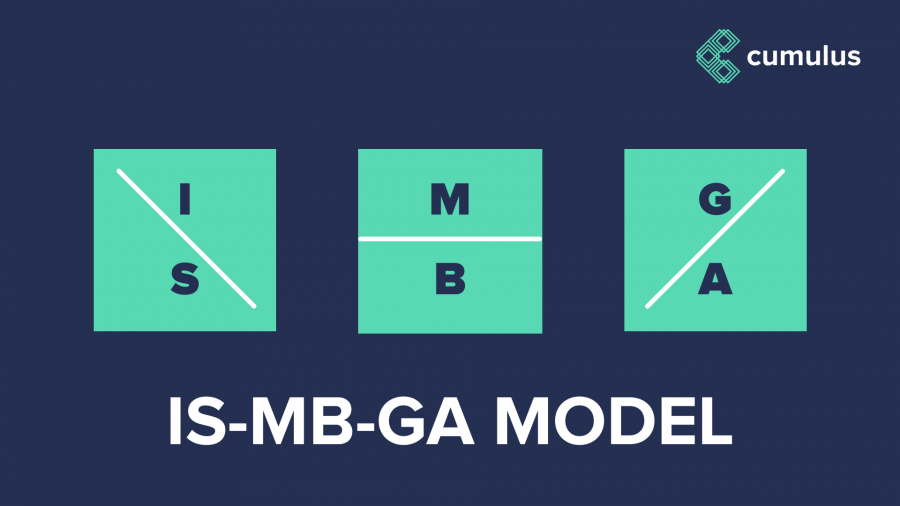

Samen met het geaggregeerde aanbod (GA), vormen de IS-curve en MB-curve het IS-MB-GA model. De leerling moeten het IS-MB-GA model grafisch en verbaal (dus niet rekenkundig) beheersen voor het eindexamen vwo in 2023. In het schooljaar 2022-2023 wordt het model behandeld in de lessen.

In Cumulus werken we stapsgewijs naar het IS-MB-GA model toe in twee onderwerpen: in het onderwerp ‘Keynesiaanse model’ wordt het verband tussen het inkomen en de bestedingen behandeld aan de hand van het Keynesiaanse model voor een gesloten economie. Vervolgens kan in het onderwerp ‘IS-MB-GA model’ eenvoudig de stap worden gezet naar de IS-curve en worden de MB- en GA-curve aan het model toegevoegd.

De IS-curve in twee stappen

De IS-curve is dezelfde curve als uit het beroemde IS-LM-model en staat voor ‘Investeren-Sparen’ (verwijzend naar de situatie dat als de goederenmarkt in evenwicht is, de vermogensmarkt dat ook is). De IS-curve wordt door de commissie Jacobs (net als in de meeste macro-economische studieboeken) in twee stappen geïntroduceerd.

Stap 1: het Keynesiaanse kruis

De commissie Jacobs start in sub-domein I4.1 met de introductie van het Keynesiaanse kruis. Voor veel docenten economie een oude bekende en zoals Mankiw stelt “the simplest interpretation of Keynes’s theory of how national income is determined”.

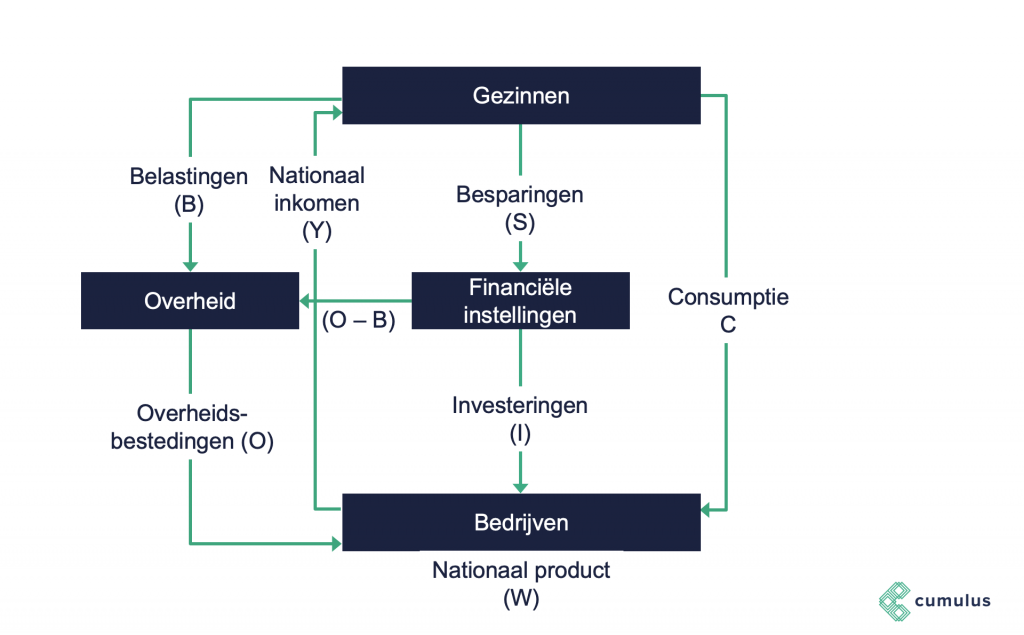

Het Keynesiaanse kruis geeft het korte-termijn evenwicht tussen het inkomen (Y) en de bestedingen (EV), bij gegeven rente en inflatie. De bestedingen van de één zijn het inkomen van de ander en dus merkt de commissie Jacobs terecht op dat het Keynesiaanse kruis gerelateerd kan worden aan de economische kringloop in H1.1. In de oude syllabus stond de economische kringloop redelijk los van de rest van het (macro-)programma. In het nieuwe programma kan de economische kringloop mooi gecombineerd worden met het Keynesiaans kruis.

Hoewel het model in de syllabus beperkt blijft tot een gesloten economie, komen er flink wat ‘nieuwe’ begrippen voorbij in sub-domein I4.1: autonome consumptie, autonome investeringen, marginale consumptiequote, multiplier, spaarlek, belastinglek. Begrippen die tot 2014 in de syllabus stonden, door Teulings werden geschrapt en nu door Jacobs weer worden opgenomen.

Het Keynesiaanse model kan in de lessen dus worden gebruikt als opstap naar de IS-curve maar ook als houvast voor de uitleg van begrippen als de multiplier, het spaarlek en het belastinglek.

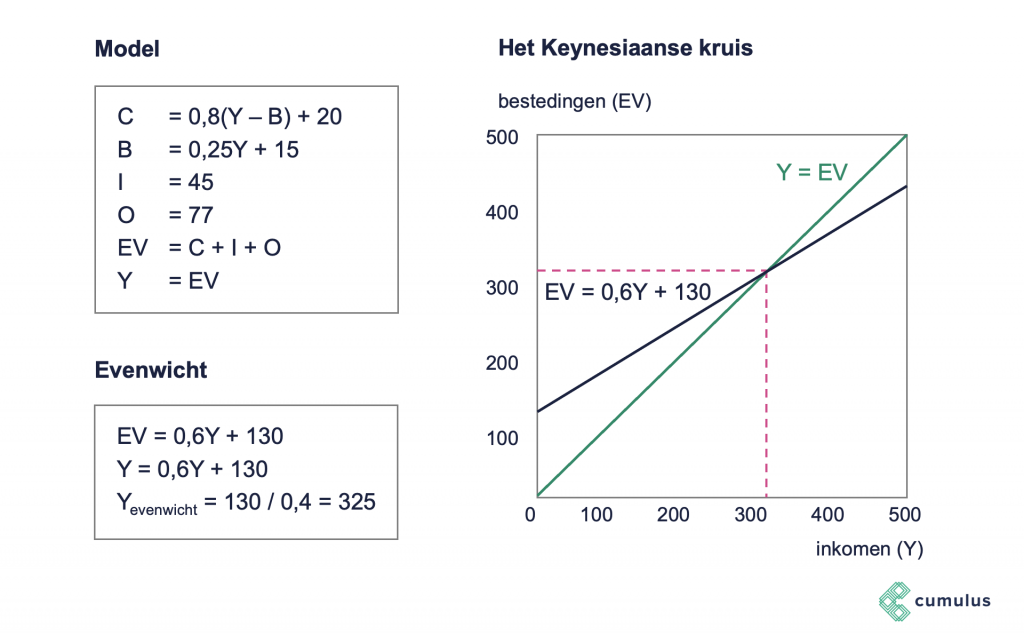

In het onderwerp ‘Keynesiaanse model’ beginnen we in Cumulus met de macro-economische kringloop voor een gesloten economie:

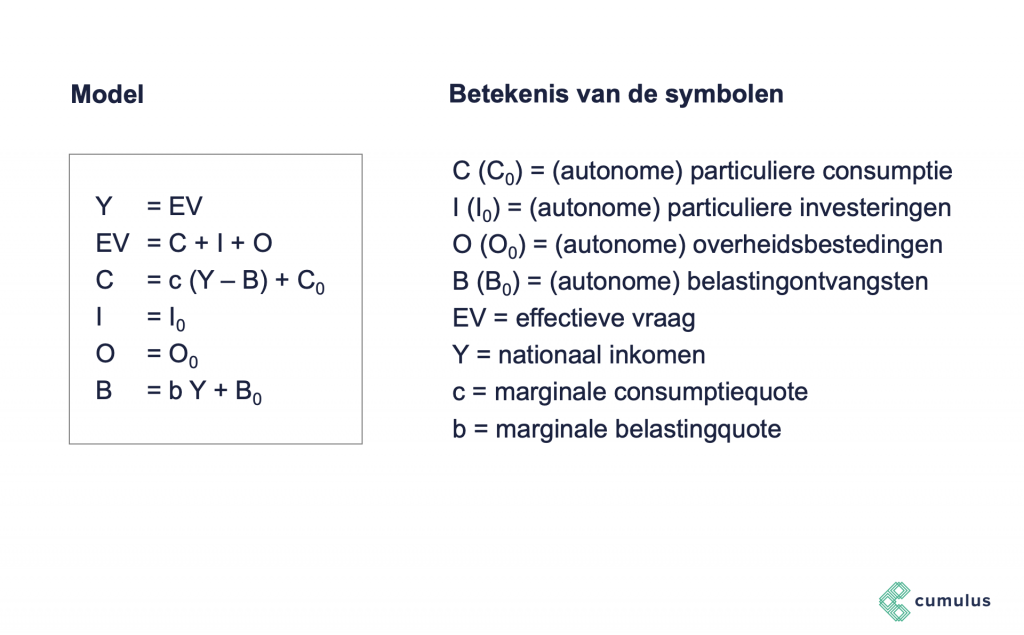

We (lees: de leerlingen) vertalen dit vervolgens stapsgewijs naar een eenvoudig stelsel van vergelijkingen:

De vergelijkingen kunnen ook grafisch worden weergegeven in de vorm van het Keynesiaanse kruis:

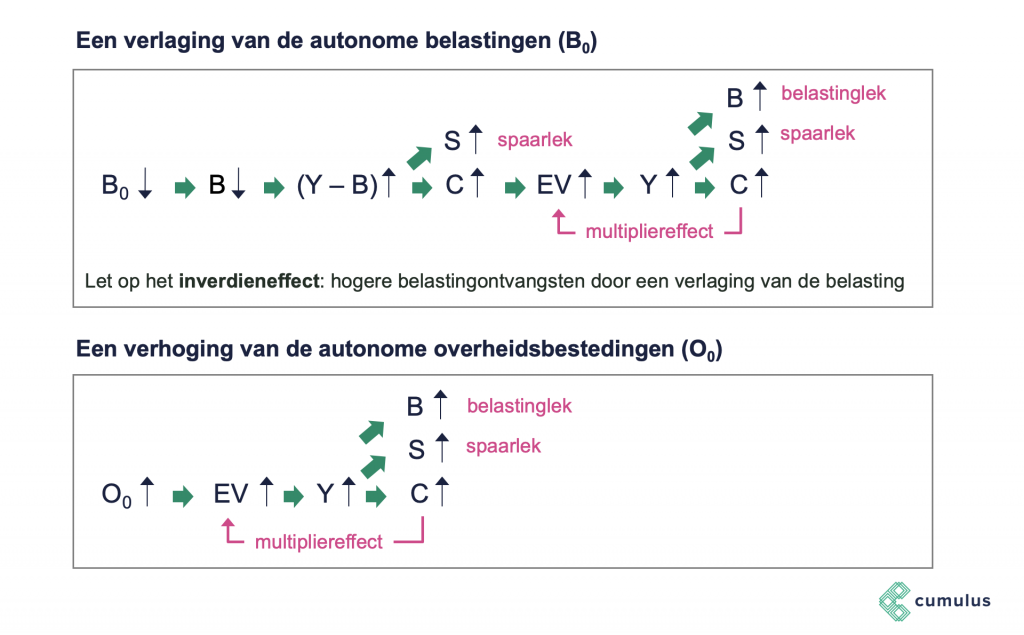

Met behulp van het Keynesiaanse model (rekenkundig en grafisch) kunnen we tenslotte analyseren hoe het inkomen verandert als één van de exogene variabelen verandert. Denk bijvoorbeeld aan een verandering van de marginale consumptiequote, een toename van de autonome investeringen of autonome consumptie (via toegenomen consumenten- en producentenvertrouwen) of een verlaging van de belastingen dan wel een verhoging van de overheidsbestedingen (begrotingsbeleid). Daarbij komt natuurlijk ook de multiplierwerking om de hoek kijken:

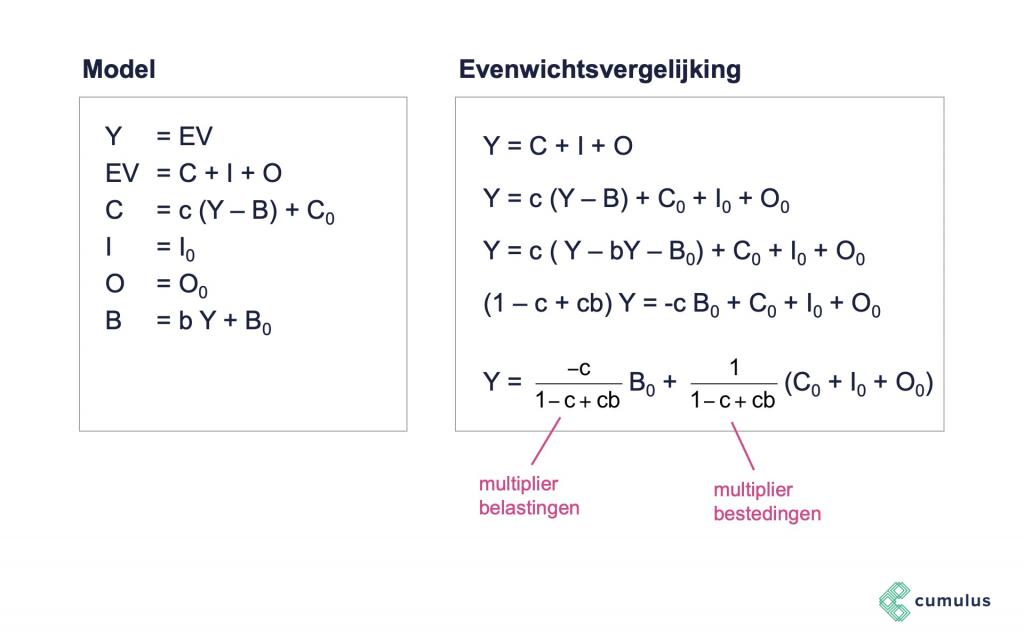

Voor wat extra verdieping (vwo!), kunnen we de multipliers natuurlijk ook eerst (of later) afleiden:

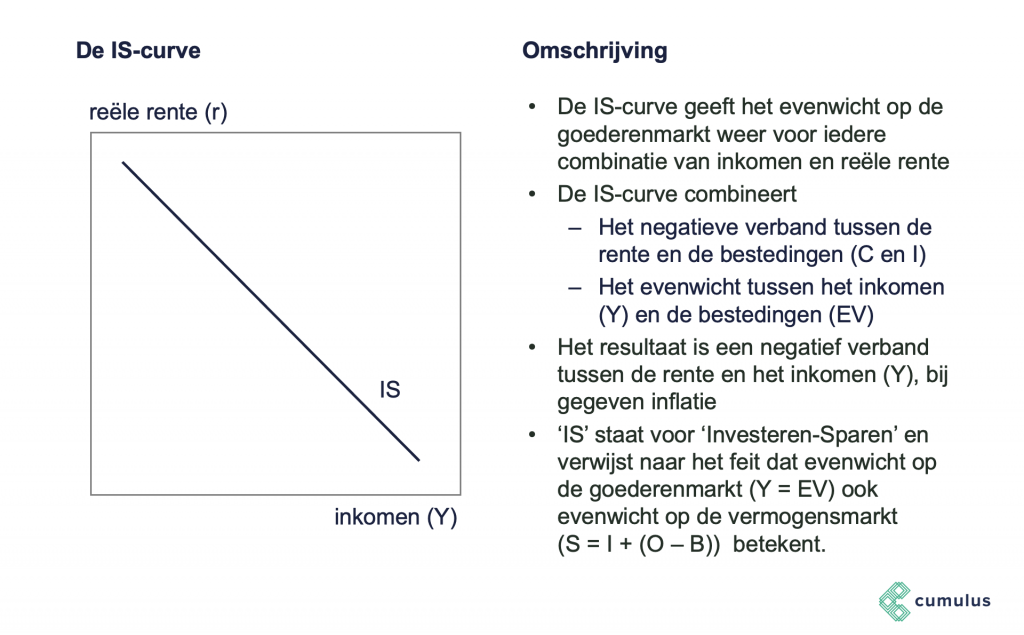

Stap 2: de IS-curve

Met het verband tussen het inkomen en de bestedingen (Keynesiaanse kruis) in het achterhoofd, voegen we de rente toe aan het model. Het Keynesiaanse kruis veronderstelt dat zowel de investeringen als de consumptie autonoom zijn, terwijl consumptie en investeringen afhankelijk zijn van de rente. De commissie Jacobs benadrukt hierbij dat niet alleen de investeringen maar ook de consumptie afhangt van de rente. De commissie verwijst hierbij naar moderne macro-economische modellen maar bijvoorbeeld ook de Nederlandse huizenmarkt (via de lagere rente stijgt de vraag naar huizen en daarmee de bestedingen).

Bij de IS-curve wordt de (reële) rente niet langer constant verondersteld. De IS-curve combineert het negatieve verband tussen de rente (r) en de bestedingen (investeringen en consumptie) en het evenwicht tussen de bestedingen en inkomen (Y). Het resultaat is een negatief verband tussen de rente en het inkomen (Y), oftewel het evenwicht op de goederenmarkt voor iedere combinatie van inkomen en rente, bij gegeven inflatie:

Als opstap naar veranderingen in het IS-MB-GA model analyseren we tenslotte in de lessen een verschuiving van de IS-curve. Bijvoorbeeld: een stijging van de autonome bestedingen (zoals door hogere autonome consumptie of investeringen of stimulerend begrotingsbeleid) leidt tot een hoger inkomen. De IS-curve schuift naar rechts, want bij iedere reële rente zal het inkomen hoger zijn om evenwicht op de goederenmarkt te realiseren.

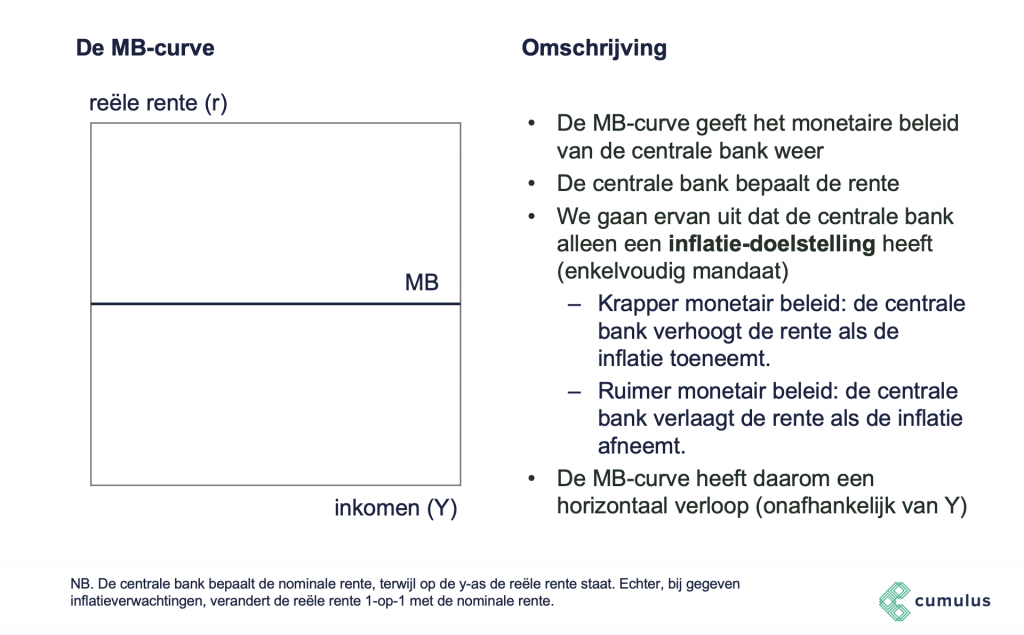

De MB-curve

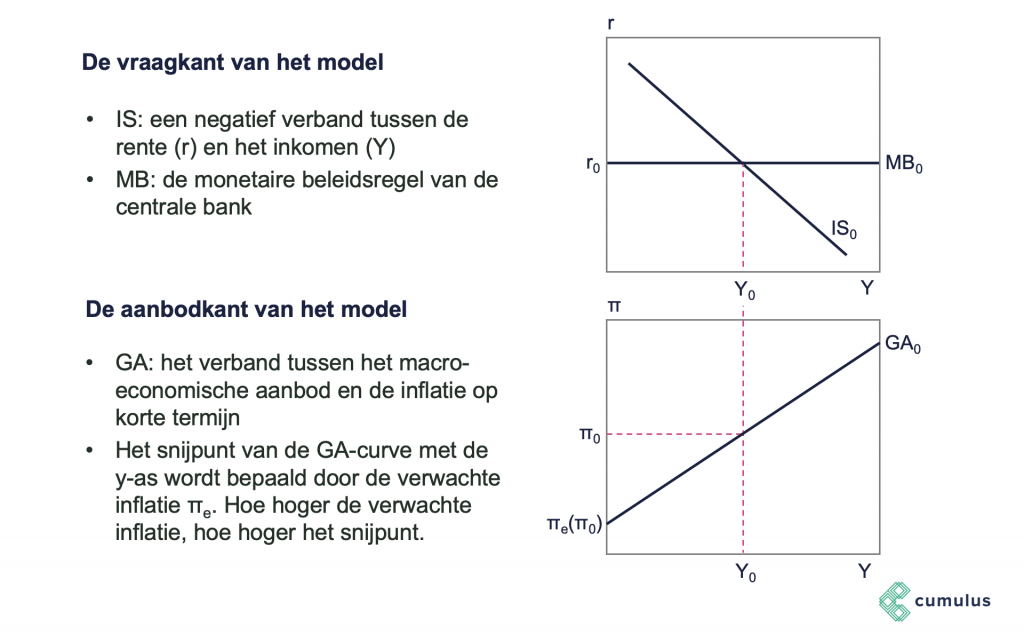

De IS-curve vertelt ons niet wat de hoogte van de rente of het inkomen is. De economie bevindt zich ergens op de curve maar we weten niet waar. Daarvoor is meer informatie nodig. We voegen daarom het monetaire beleid (MB) toe aan het model. De MB-curve geeft de monetaire beleidsregel van de centrale bank weer. De monetaire beleidsregel geeft aan hoe hoog de centrale bank de rente wil zetten afhankelijk van de inflatie: hoe hoger de inflatie hoe hoger de rente.

De commissie Jacobs merkt op dat de MB-curve goed aansluit bij de economische werkelijkheid van de monetaire politiek: centrale banken bepalen in de monetaire praktijk de rentes en niet de geldhoeveelheden.

Ter vereenvoudiging heeft de commissie Jacobs bij de monetaire beleidsregel voor een enkelvoudig mandaat van de centrale bank gekozen (voorbeeld: Europese Centrale Bank). De centrale bank verhoogt de rente alleen als de inflatie stijgt (en dus niet als de output gap (feitelijke productie – potentiële productie) stijgt). Hierdoor loopt de MB-curve horizontaal. Een krapper monetair beleid schuift de MB-curve omhoog en een ruimer monetair beleid schuift de MB-curve omlaag.

Het IS-MB blok

De IS- en MB-curve vormen samen het IS-MB blok van het IS-MB-GA model. Het IS-MB blok vervangt in het huidige programma feitelijk de geaggregeerde vraag (GV) curve en de verkeersvergelijking van Fisher. Volgens de commissie Jacobs geeft het IS-MB blok de leerlingen de mogelijkheid om ‘onder de motorkap’ van de macro-economie te kijken: “Het geeft inzicht hoe de bestedingen worden bepaald door autonome bestedingselementen (consumptie en investeringen), het beleid van de centrale bank en het begrotingsbeleid.” Voorbeelden van de drie inzichten die de commissie Jacobs noemt:

- Autonome bestedingen: een stijging van de autonome consumptie of investeringen leidt tot een hoger inkomen (grafisch: via een verschuiving van de IS-curve naar rechts). Het resultaat is een hoger inkomen.

- Beleid van de centrale bank: een verruiming van het monetaire beleid door de centrale bank leidt tot een hoger inkomen en lagere rente (grafisch: via een verschuiving van de MB-curve naar beneden). Het inkomen stijgt door hogere consumptie en investeringen.

- Begrotingsbeleid: een stijging van de overheidsbestedingen of verlaging van de belastingen leidt tot een hoger inkomen (grafisch: via een verschuiving van de IS-curve naar rechts). Het resultaat is een hoger inkomen.

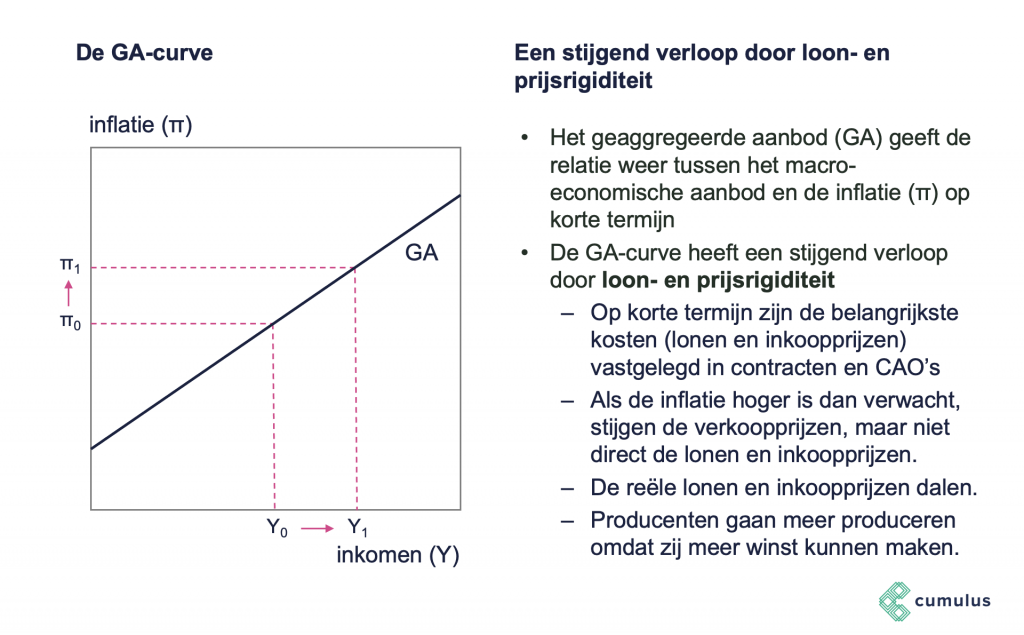

De GA-curve

Na de vraagkant van de goederenmarkt (IS) en de geldmarkt (MB) voegen we tot slot de aanbodkant van de goederenmarkt toe aan het model. Het geaggregeerde aanbod (GA) geeft de relatie weer tussen het macro-economische aanbod en de inflatie op korte termijn. De commissie Jacobs merkt op dat de GA-curve in de nieuwe syllabus “nu expliciet gekoppeld is aan de mate van prijs- en loonflexibiliteit en de inflatieverwachtingen.”

De GA-curve heeft een stijgend verloop omdat de belangrijkste kosten (loonkosten en inkoopkosten) op de korte termijn zijn vastgelegd in contracten en CAO’s. Dit veroorzaakt loon- en prijsrigiditeit. Als de inflatie hoger is dan verwacht, stijgen de verkoopprijzen, maar niet direct de lonen en andere productiekosten. De reële lonen en inkoopprijzen dalen. Producenten gaan meer produceren omdat zij meer winst kunnen maken.

Op de lange termijn leiden hogere inflatieverwachtingen tot het opnieuw onderhandelen van contracten en CAO’s waardoor de GA-curve naar links / omhoog verschuift. Het aanbod neemt langzaam weer af bij ieder inflatieniveau.

Het IS-MB-GA model

Zoals wel vaker zit het venijn (voor de leerlingen) in de staart. Vraag en aanbod worden samengebracht in één figuur, het IS-MB-GA model:

Met behulp van het model, moeten de leerlingen het gevolg van een verandering in de economie kunnen analyseren. Denk hierbij bijvoorbeeld aan een bestedingsimpuls of monetaire verruiming. De grafische analyse en redenering gaan – vanuit de uitgangssituatie – altijd in drie stappen. Laten we eens uitgebreid kijken naar een voorbeeld van prof. dr. Bas Jacobs over de gevolgen van een bestedingsimpuls:

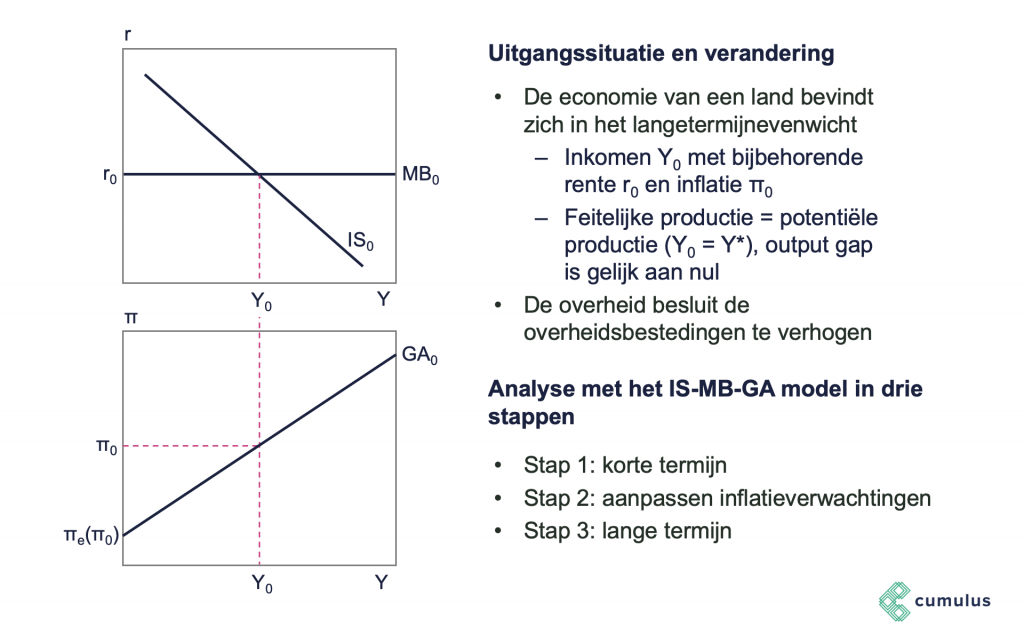

Uitgangssituatie

- De economie van een euroland bevindt zich na jaren van economische groei in het langetermijnevenwicht (Y = Y*, feitelijke productie = potentiële productie)

- De grootste regeringspartij vindt dat de bevolking moet profiteren van het gestegen nationale inkomen en besluit de autonome overheidsbestedingen te verhogen.

- Een econoom analyseert de gevolgen van deze maatregel met onderstaand IS-MB-GA-model.

- In de uitgangssituatie bevindt de economie zich in situatie Y0 met bijbehorende rente r0 en inflatie π0

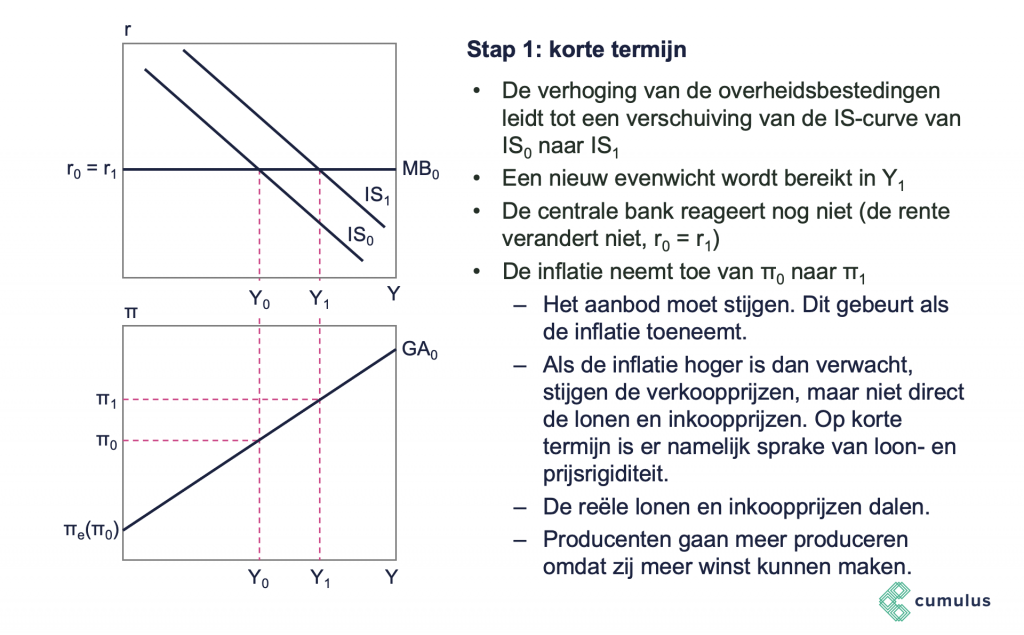

Stap 1 – Korte termijn

- De verhoging van de overheidsbestedingen leidt tot een verschuiving van de IS-curve van IS0 naar IS1

- Door de verhoging van de overheidsbestedingen nemen de totale bestedingen toe en stijgt het inkomen Y.

- Dit zet het multiplierproces in werking waardoor het inkomen (bij evenwicht op de goederenmarkt) hoger wordt.

- Een nieuw evenwicht wordt bereikt in Y1 en rente r0 = r1

- De inflatie neemt daardoor toe van π0 naar π1: de geaggregeerde vraag in de economie is gestegen. Om evenwicht te krijgen tussen vraag en aanbod moet het aanbod stijgen. Dit gebeurt als de inflatie toeneemt. Bij een hogere inflatie dalen de reële lonen en productiekosten waardoor bedrijven meer willen produceren.

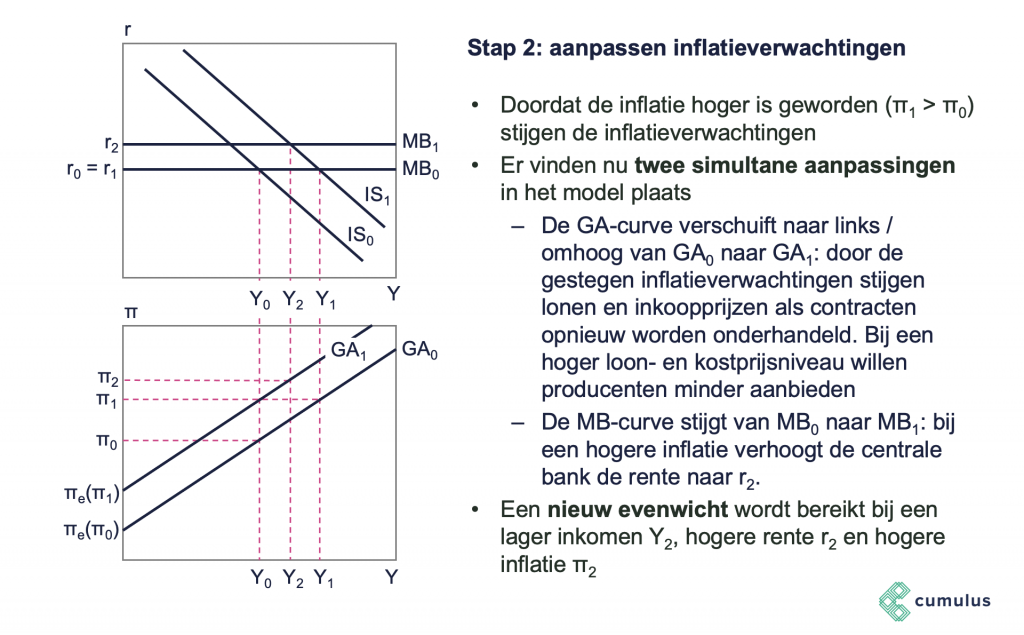

Stap 2 – Aanpassen van inflatieverwachtingen

- Doordat de inflatie hoger is geworden (π1 > π0) stijgen de inflatieverwachtingen: πe gaat omhoog.

- Er vinden nu twee simultane aanpassingen in het model plaats

- De GA-curve verschuift naar links/omhoog van GA0 naar GA1: door de gestegen inflatieverwachtingen worden in nieuwe contracten hogere prijzen en lonen onderhandeld. Bij ieder productieniveau zijn de (loon)kosten hoger geworden

- De MB-curve stijgt van MB0 naar MB1: bij een hogere inflatie verhoogt de centrale bank de rente naar r2.

- Een nieuw evenwicht wordt bereikt bij een lager inkomen Y2 (dat nog wel hoger ligt dan het initiële evenwicht Y0), hogere rente r2 en hogere inflatie π2

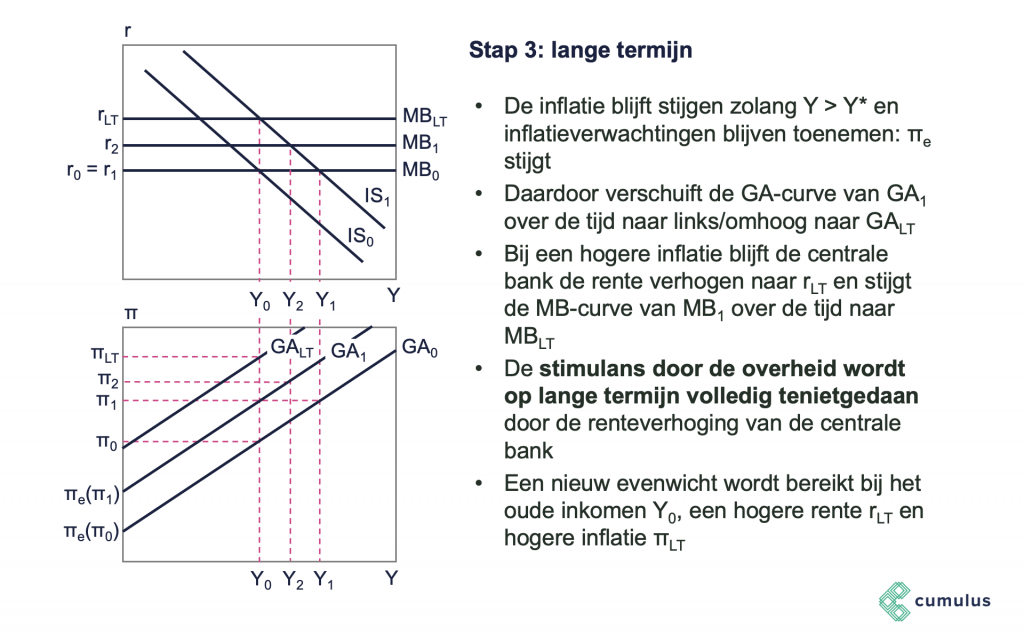

Stap 3 – Lange termijn

- De inflatie blijft stijgen zolang Y > Y* en inflatieverwachtingen blijven toenemen: πe stijgt

- Daardoor verschuift de GA-curve van GA1 over de tijd naar links/omhoog naar GALT

- Bij een hogere inflatie blijft de centrale bank de rente verhogen naar rLT en stijgt de MB-curve van MB1 over de tijd naar MBLT

- De stimulans door de overheid wordt op lange termijn volledig teniet gedaan door de renteverhoging van de centrale bank: een nieuw evenwicht wordt bereikt bij het oude inkomen Y0, een hogere rente rLT en hogere inflatie πLT

Economische scholen en het IS-MB-GA model

Tot slot kunnen de verschillende economische scholen worden gekoppeld aan het IS-MB-GA model (subdomein I4.6). Allereerst kan het onderscheid tussen neo- en nieuwklassieken enerzijds en Keynesianen en monetaristen anderzijds worden uitgelegd. Dit heeft alles te maken met de helling van de GA-curve.

Bij de neo-/nieuwklassieken is er sprake van perfecte loon- en prijsflexibiliteit: prijzen en lonen reageren onmiddellijk, de GA-curve loopt verticaal en de feitelijke productie is gelijk aan de potentiële productie (Y = Y*). Het gevolg is dat iedere bestedingsimpuls direct leidt tot een hogere inflatie, maar niet tot een hoger inkomen. Monetair beleid en begrotingsbeleid zijn niet effectief.

Bij zowel Keynesianen als monetaristen is er is geen perfecte loon- en prijsflexibliliteit: de GA-curve loopt niet verticaal waardoor op korte termijn de feitelijke productie kan afwijken van de potentiële productie. Monetair beleid en begrotingsbeleid zijn wel effectief maar Keynesianen en monetaristen verschillen van mening over de kracht van het beleid. Keynesianen denken dat de consumptie en investeringen weinig reageren op renteveranderingen en dat de centrale bank weinig reageert op hogere inflatie. Het gevolg is dat begrotingsbeleid grote effecten heeft en monetair beleid weinig effecten heeft.

Bij monetaristen is dit precies omgekeerd. De consumptie en investeringen zijn sterk gevoelig voor de rente en de centrale bank reageert sterk op hogere inflatie. Het gevolg is dat begrotingsbeleid kleine effecten heeft en monetair beleid grote effecten heeft.

Het verschil tussen Keynesianen en monetaristen kan in de lessen gekoppeld worden aan het beleid van de ECB in de laatste jaren en bijvoorbeeld de recente oproep dat het tijd is dat “begrotingsbeleid het overneemt” (omdat het monetaire beleid is uitgewerkt?).

Bronvermelding

- Cumulus (2019), Het nieuwe examenprogramma economie (vwo)

- CvTE (2019), Syllabus centraal examen 2023, met een nieuwe invulling van de macro-domeinen H + I, Utrecht

- CvTE (2019), Verantwoording conceptsyllabus economie vwo, Utrecht

- Jacobs, B. (2019), Herziening vwo programma economie, Utrecht

- Mankiw, G. N. (2019), Macroeconomics, 10th edition, MacMillan.

- Romer, D. (2018), Short-Run Fluctuations, University of California, Berkeley.

Over Cumulus

Cumulus combineert de kracht van digitaal en papier in lesmethodes, toetsmakers en examenbundels voor economie en bedrijfseconomie. Probeer de gratis demo op cumulus.co en bestel een proefexemplaar van onze werkboeken op cumulus.co/proefexemplaar.